【玉米周评】2023年第23周周评丨危机显现玉米突围仍难!

发布时间:2024-01-04 作者: 产品中心

产品详情

本周国内现货玉米市场整体维持趋稳运行,局部小幅涨跌调整。周初区域有所分化,总的来看华北产区由跌到稳,而东北产区则是由涨到稳。南方销区由小幅走强到小幅转弱。本周玉米市场受低价芽麦利空冲击压制明显。由于芽麦用途广泛,性价比突出,继饲料厂之后,东北部分深加工企业为减少相关成本也开启了芽麦收购。

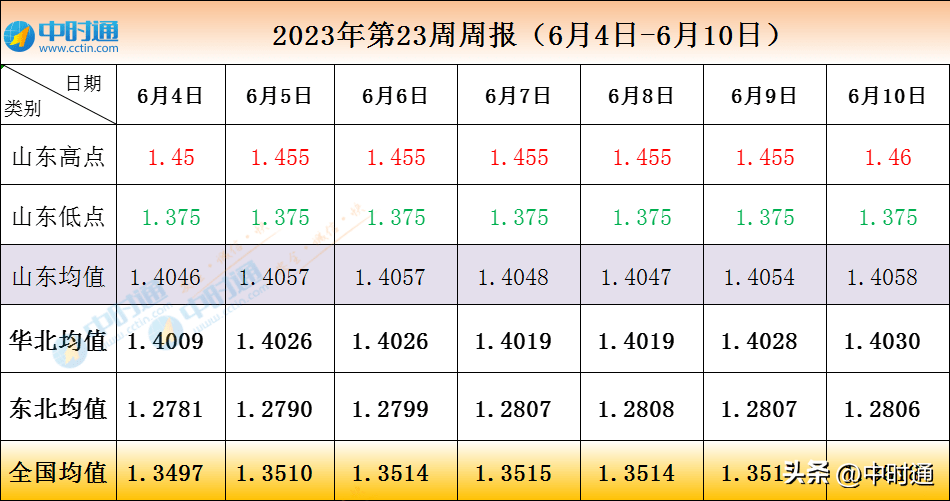

全国深加工企业玉米收购价格均值从6月4日的1.3497元,涨至6月10日的1.3518元,上涨0.21分。山东深加工企业玉米收购价格均值从1.4046元,涨至1.4058元,上涨0.12分,高点从1.45元到1.46元,上涨1分;低点本周则从始至终保持未变。华北深加工企业玉米收购价格均值从1.4009元到1.4030元,上涨0.21分。东北深加工企业玉米收购价格均值从1.2781元,涨至1.2806元,上涨0.25分。

相比跌宕起伏的小麦市场来说,本周国内玉米现货市场仍处于购销相对清淡、价格缺乏波澜的状态,涨跌幅度不大。华北市场整体看来购销较清淡,玉米供应减少,到车量多维持在200到400车,周末受天气影响,到车量逐步下降。目前山东麦收进度过三成,山西、河北进度过一成。基层、贸易商主要忙于购销小麦,存粮玉米走货积极性不高,叠加低质麦对玉米饲用市场形成冲击,以及玉米下游需求平平,企业心态谨慎,调价意愿较差,玉米价格主流稳定。

东北产区则受多家直属库开收提振和优质玉米阶段性需求量开始上涨的推动,本周行情以稳中偏强为主。持粮主体对后市信心有所恢复,但企业观望情绪较浓,局部企业为锁定本地粮源灵活调整收购价格。目前部分企业已经开启芽麦收购。

1、中储粮宁江直属库社里粮库:6月10日,收购玉米,三等及以上干粮价格执行1.35元/斤。

2、吉林扶余直属库:2023年6月10日起,在扶余五家站储备粮有限公司库点收购三等以上玉米,收购价1.355元,收购30000吨。

3、吉林白山市国储:6月9号开收玉米,一等、二等都是1.37元,收购4.8万吨。

4、中储粮四平直属库梨树公司:6月9日启动调节储备玉米收购工作,计划数量15000吨,一等价格1.37元/斤。2022年产玉米,水分≤14.0%,低于14.0%不增量;杂质≤1.0%;不完善粒≤4.0%;霉变粒≤2.0%。

5、四平直属库:2023年6月9日起,在四平荣盛粮食有限公司(租赁库点)收购二等以上玉米,收购价1.37元。收购48000吨。

1、调兵山酒精厂大量收购芽麦!容重730以上,水分:以14%为基准,超0.1%扣量0.12%,水分超15%拒收;不完善粒:以50%为基准,超1%扣量1.2%,不完善粒包

2、吉林玉米深加工新天龙实业收芽麦!6月9日开始收购芽麦,730容重,14水,发芽30内,三等1.21元、四等1.20元,发芽超60拒收。

3、国投铁岭能源收购芽麦!2023年6月10日早7:00点起,开始收购芽麦,三等及以上价格为2410元/吨,四等价格为2390元/吨。

4、吉林燃料乙醇公司收购芽麦!2023年6月9日采购小麦(芽麦),欢迎广大新老客户踊跃参加。

本月对2023/24年度中国玉米供需形势预测与上月保持一致。目前,东北春玉米播种完成,光温整体正常,土壤墒情适宜,利于玉米生长;华北、黄淮等地土壤墒情较好,有利于夏玉米播种出苗。消费方面,生猪养殖持续亏损,深加工企业利润不佳,开工率较低,玉米下游需求偏弱。进口方面,国际市场增产预期强烈,价格偏弱运行,国内外价差有所扩大,但国内玉米产需缺口缩小,进口量大幅度的增加的可能性不大。

从省农业农村厅获悉,截至6月7日下午,全省已收小麦3900.3万亩,进度达90.9%,接近尾声。其中7日全省收获面积508.8万亩,投入联合收割机7.9万台。与此同时,各地夏种正陆续展开。

目前蚌埠、阜阳麦收基本结束,前期受降雨影响的宿州、滁州、亳州等地也正加快抢收进度,亳州市、滁州市进度过九成,淮北市进度近九成,宿州市进度过六成。

截至6月9日,全市夏玉米播种154.4722万亩,其中机播151.9075万亩,玉米机播率达到98.34%。

继面粉厂、饲料厂纷纷开收后,酒精厂也加入了芽麦收购大军。在企业加工利润持续亏损的情况下,减少相关成本成了企业生存下去的首要选择。而与普通小麦和玉米相比,芽麦价格低,据市场检测霉变毒素均未超标,质量更是好于预期。下游终端企业,特别是饲企很难不心动。此外,麦价仍与玉米倒挂,替代效应持续;新麦即将大量上市。尤其是芽麦,饲料厂采购意向较高,挤占玉米饲用市场份额。

总体来看玉米市场需求仍是偏弱。目前生猪养殖行业整体延续亏损,受养殖成本下移拖累和弱复苏下消费乏力影响,生猪期、现价格均延续震荡寻底。在饲料企业与养殖业不景气的情况下,玉米的下游需求难有太大增量。而且随着6月份天气逐步变热,大猪出栏速度有望加快,同时对原粮的消耗也会相应减缓。再加上小麦对饲用玉米消费冲击不断,饲企市场在玉米库存相对安全的情况下,缺乏囤货动力。

继巴西、南非后,阿根廷玉米也重新杀入中国市场。巴西玉米今年迎来创纪录地丰收,预计出口也将大增。我国进口玉米来源不断呈现多样性趋势,这也将对国内玉米市场产生不小的情绪影响。

定向稻谷一直悬而未决,从5月份一直传到6月份,不论靴子何时落下,对玉米市场来说都是压力。

1、当前玉米农户余粮压力弱化,玉米市场流通粮源减少,玉米培养种植成本再增加。

2、贸易主体仓库存储下降,受存储成本支撑,持粮主体心态大多平稳,部分贸易商挺价惜售情绪浓厚,玉米供应缩量。

3、无论是粮商、厂家、还是需求端库存维持相对低位,阶段性补库需求仍在,暂时不存在大跌的风险。

4、河南部分地区也已经启动对芽麦的托底收购方案,或将让玉米下游需求稍微喘一口气。长久来看,低质粮源(小麦)出尽,玉米余粮逐渐消耗,玉米价格支撑逐渐转强。

7、巴西二季玉米收获进度有所延迟,这在某种程度上预示着后续出口节奏放缓,这也给国内市场留出了更多时间。

目前玉米市场供需双降,介于芽麦短期冲击和新麦大量上市压制,预计玉米以横盘为主,维持区间内震荡运行。未来伴随新麦的大量上市,其对于玉米市场下游需求的挤占效应或将进一步显现。接下来持续关注新麦产情、陈麦走势以及持粮主体购销动态。持粮主体把握住阶段性反弹契机,理智看待市场行情。返回搜狐,查看更加多

-

返回顶部